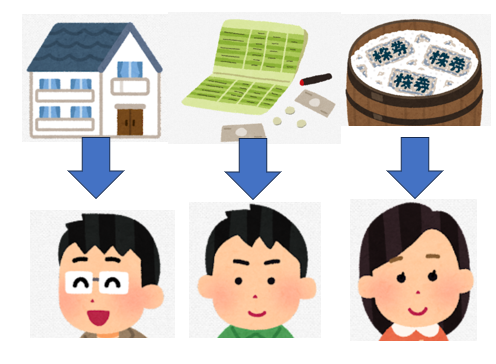

不動産を相続した際、相続人が複数人いる場合、不動産は現金のように単純按分などが出来ないため、どのように分けるのかが問題になります。遺産分割の方法には、現物分割、換価分割、代償分割、共有分割の4つの方法があります。

| 現物分割 | 遺産を現物のまま分割する方法 |

| 換価分割 | 遺産の全部または一部を換金して分割する方法 |

| 代償分割 | 一部の相続人が遺産を現物で取得し、他の相続人に自分の財産(現金など) を支払う方法 |

| 共有分割 | 核相続人の持ち分を定めて共有する方法(後に争いの原因にもなる恐れがあるためお勧めできません) |

【現物分割】

各財産をそのままの形で相続人に分割する方法です。例えば長男が被相続人(亡くなった方)と実家に同居していた場合、長男は不動産、次男は預貯金、長女は有価証券を相続する場合などです。シンプルで分かりやすく、相続人同士で納得すれば、手続きも楽です。ただし相続財産が不動産のみの場合や、不動産以外ほとんどないなどの場合は不公平になってしまうデメリットがあります。

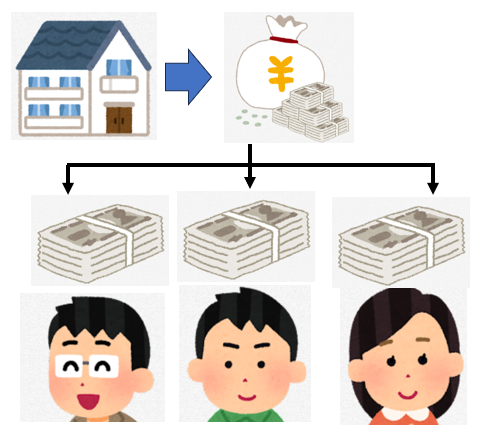

【換価分割】

相続した不動産を売却して現金化し、相続人で分配する方法です。被相続人が住んでいた実家に誰も住む予定がない場合や、現物分割では不公平感がある場合、代償分割で精算する資力がない場合などに向く方法です。売却が完了しないと換金化が実現しないため、時間と手間がかかるのと、売却時に所得税・住民税がかかるというデメリットもあります(節税方法はこちら)。

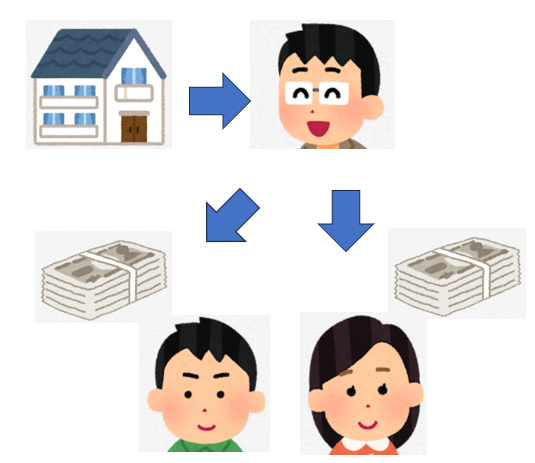

【代償分割】

特定の相続人が不動産を現物で相続し、相続分を超えた部分は、他の相続人に現金等で差額を支払う方法です。財産をそのままの形で残すことが出来ますが、差額の支払いが出来る資力が必要です。差額を算定するためには、不動産を時価評価しなければなりません。また、遺産分割協議書に代償分割をする旨を記載しておかないと、税務署から贈与とみなされて贈与税がかかる恐れがあるため、遺産分割協議書への記載が必要です。

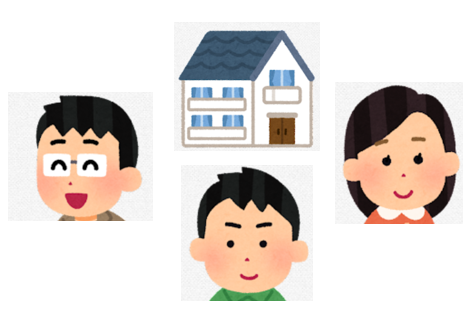

【共有分割】

相続した不動産を共有名義で相続する方法です。一見簡単に思われますが、将来売却する場合や賃貸に出すなどの場合には全員の同意が必要であり、共有者の誰かが亡くなって相続する場合、共有関係が複雑になりがちなので、お勧め出来ません。

遺産分割においては、実家を残して住みたい人と換金したい人で意見が合わないなど、分割方法や評価方法で揉めることが多々あります。また、遺産分割は法律上いつでもすることが出来るため、揉め事が長期間に及ぶ恐れもあります。一方、相続税がかかる場合は、被相続人の死亡から10ヵ月以内に申告しなければならないため、遺産分割が終わっていない場合は、仮に法定相続分で相続したものとして申告し、後から更正の請求手続きが必要となります。(申告期限から3年以内でなければ優遇措置の適用が出来ません。)納税資金がない場合は、手元資金から工面しなければならないデメリットもあるため、いずれかの方法を早めに検討し、速やかな遺産分割を行うことが必要です。

–

相続のプロである行政書士に任せることで、期限までにスムーズなお手続きを勧められます。土地の登記や税金の納付については、ワンストップで司法書士や税理士へに連携しますので、安心です。