配偶者居住権

「配偶者居住権」は、令和2年4月1日より新たに施行された制度で、残された配偶者のために居住建物の使用権のみが認められたものです。遺産分割の際に、配偶者が居住建物の所有件を取得する場合よりも低廉な価額で居住権を確保できることが法の趣旨となります。配偶者居住権は、原則として配偶者の終身の間存続することとなりますが、遺産分割等で存続期間を定めることも出来ます。配偶者居住権は、配偶者の死亡によって消滅し、それ自体が配偶者の死亡により生じる相続財産にはなりません。

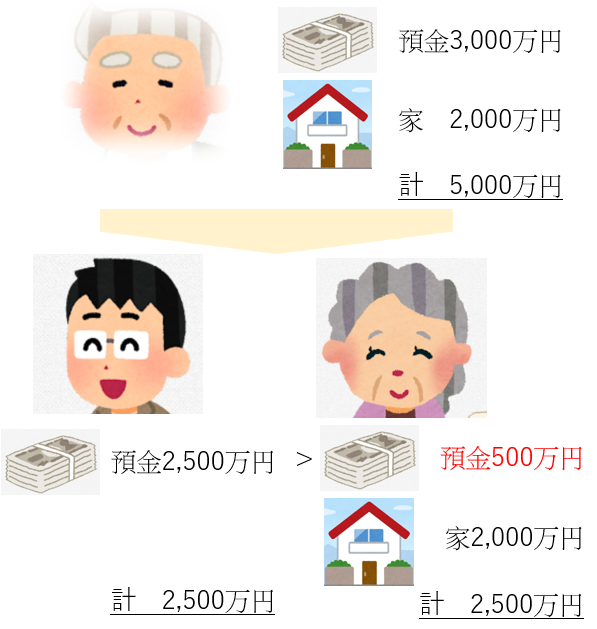

(例)夫が亡くなり、家2,000万円、預金3,000万円で合計5,000万円の遺産を、妻と長男の2人で分割する場合

→上記の例において、妻は夫と一緒に住んでいた家2,000万円+預金500万円を相続、長男は預金2,500万円をそれぞれ相続するとした場合、妻は生活資金が500万円しか得られない(もっと預金が欲しい)

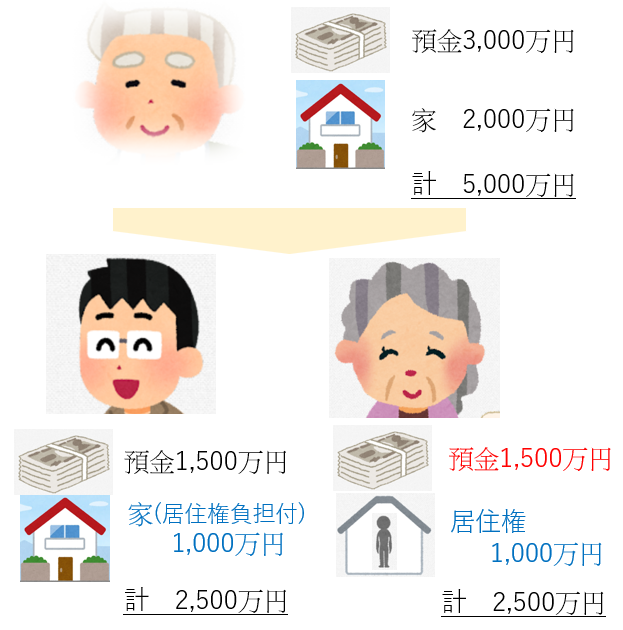

→上記の例において、妻の配偶者居住権を1,000万円と評価し、居住を継続するとともに、預金1,500万円を相続、長男は配偶者居住権の負担付の家1,000万円(=家2,000万円ー妻の居住権1,000万円)と預金1,500万円をそれぞれ相続すれば、妻は家に居住し続け、生活資金も1,500万円得られる

要件としては、①配偶者が相続開始時に被相続人(亡くなった方)所有の建物に居住していたこと、②その建物について配偶者に配偶者居住権を取得させる旨の「遺産分割」「遺贈」又は「死因贈与」がされたこと、が必要です。①の所有は、単独所有もしくは配偶者との共有が要件で、亡くなった夫と夫の兄との共有の場合は成立しません。また、アパートなど賃貸物件では成立しません。

上記の例では、配偶者居住権は1,000万円の評価でしたが、妻が今後居住する年数に応じて価値が違ってきます。具体的には、妻の年齢が若ければ配偶者居住権は高く評価され、ご年配であれば低い評価額となります。

配偶者短期居住権

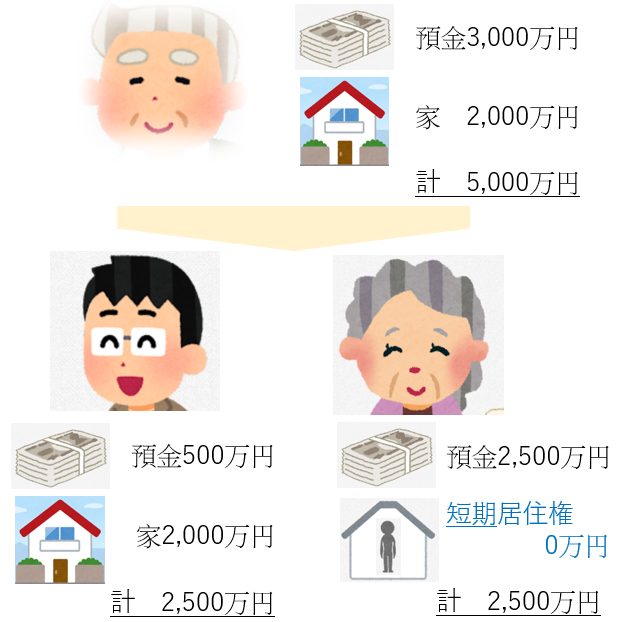

「配偶者短期居住権」は、配偶者居住権と同じく配偶者が居住建物を無償で使用することが出来る権利ですが、配偶者居住権とは異なり、遺産分割において、配偶者の具体的相続分からその価値が控除されることはありません。上記の例で、妻の相続分2,500万円から配偶者居住権1,000万円が控除され、残りの相続分は1,500万円でしたが、この1,000万円の控除は不要ということです。

ただし、配偶者居住権のように終身の権利ではなく、①遺産分割で家を(上記の例で)長男が相続することが決まった日、または相続開始の時から6か月を経過する日の、いずれか遅い日、②(①以外の場合)(上記の例で)家の所有権を取得した長男が配偶者居住権の消滅の申入れをした日から6か月を経過する日、までの間の短期の権利となります。早期に遺産分割協議が成立した場合であっても、少なくとも相続開始の時から6か月間は配偶者短期居住権が存続することとなり、配偶者は直ちに退去することは求められません。しかし配偶者短期居住権が消滅したときは、配偶者は居住建物取得者に対し、居住建物を返還しなければなりません。また、通常の使用によって生じた居住建物の消耗および経年変化を除き、原状回復義務を負います。

なお、配偶者短期居住権は、被相続人(亡くなった方)の意思にかかわらず成立する法定の権利であり、自動的に発生します。