相続税とは、相続や遺言によって財産を取得した場合にかかる税金のことで、原則として相続や遺贈によって財産を取得した人が納税義務を負います。「相続税がどれくらいかかるか心配だ」とお考えの方も多いことと思います。一方で、我が国で発生する相続案件は年間130万~140万件、うち相続税がかかるのは10万件、全体の約8%程度で推移しており、それ以外のケースでは相続税がそもそもかからないことになります。ここでは、相続税の仕組みと、相続税がかかりそうな場合に、予め考えておくべき相続対策について、ご説明いたします。

具体的な納税額の計算や申告書の作成は、税理士の専業となりますが、一般的な税法の仕組みの理解は、遺言書作成や遺産分割を行う前提として必要です。税金がかかるのかどうか、かかる場合は納税財源で困らないようにするにはどうすべきか、知らずに損してしまわないかなど、前提として理解しておきましょう。

相続税の計算の流れ

大きくは3つのステップがあります。

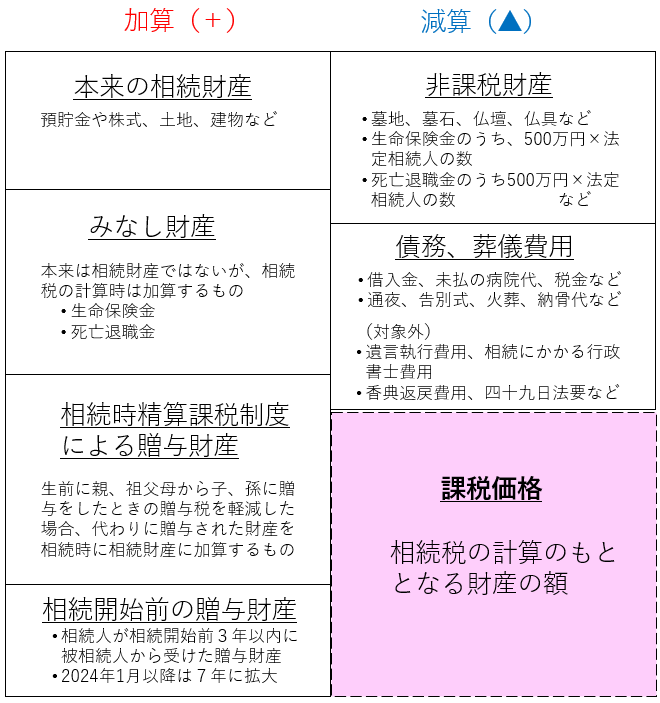

(ステップ1)課税価格の合計額の計算

被相続人(亡くなった方)から相続した財産を集計し、そこから非課税の財産・債務や控除できる金額を差し引いて、相続税の対象となる正味財産価格を計算します。

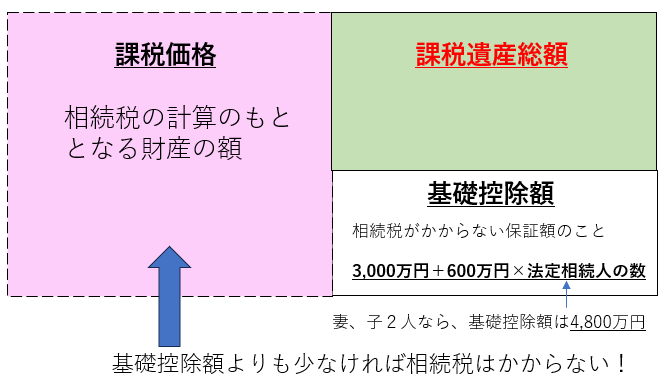

(ステップ2)相続税の総額の計算

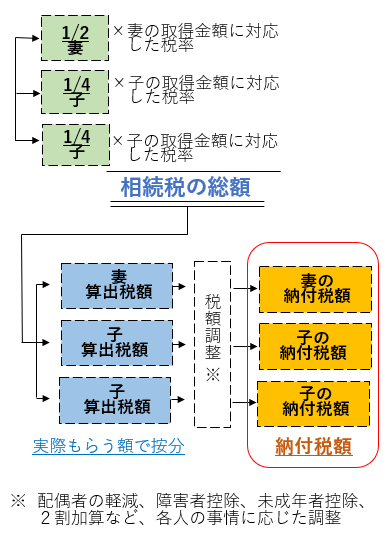

まず、課税価格から基礎控除額を引いて、課税遺産総額を算定します。

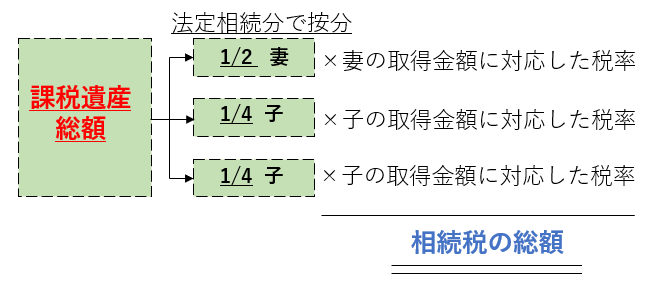

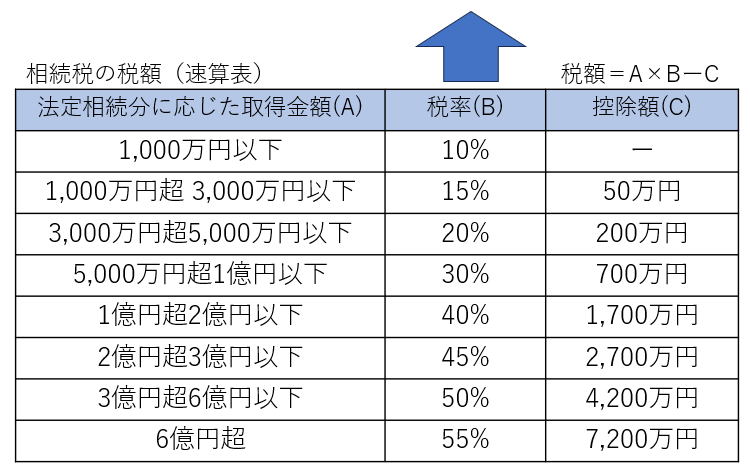

次に課税遺産総額を法定相続分で分けたと仮定し、各取得金額に応じた税率を掛けます。その総和が相続税の総額となります。

この仕組みから、相続人が多いほど相続税が低くなる(低い税率が適用される)と言えます。

(ステップ3)各人の納税額の計算

ステップ2で法定相続分で分けたと仮定して算出された相続税の総額を、遺言や分割協議で実際に分けた相続額の比で按分し、各人の算出税額を計算します。そこから、各人の事情に応じた調整(※配偶者の軽減、障害者控除、未成年者控除、2割加算など、各人の事情に応じた調整)をして、各人の納付税額が算出します。

相続税の申告と納付

相続開始があったことを知った日(通常は被相続人が亡くなった日)の翌日から10ヵ月以内に、相続や遺贈によって財産を取得した人は、被相続人の死亡時における住所地の所轄税務署に納税の申告をします。ステップ2で基礎控除を引いた結果、相続税がかからないケースでは、申告を行う必要はありません。ただしステップ3で配偶者の軽減などの特例を適用した結果、納付税額がゼロになる場合は、申告をする必要があります。

期限までに金銭での一括納付が原則ですが、出来ない場合は、一定の要件を満たせば「延納」(相続税の全部または一部を年払いで分割して納付)や、「物納」(相続税を相続財産によって納付する方法)が認められます。「物納」は「延納」によっても金銭納付が困難な場合に認めれます。

相続人の誰かが相続税を納めなかった場合は、相続人全員が連帯して納付する責任を負うことになります。

–

相続のプロである行政書士に任せることで、期限までにスムーズなお手続きを勧められます。土地の登記や税金の納付については、ワンストップで司法書士や税理士へに連携しますので、安心です。