保険金の相続税法上の扱い

保険は受取人固有の財産となり、相続財産には含まれませんが、相続税の計算においては「みなし相続財産」として課税対象となります。(500万円×法定相続人の数の金額までは非課税となります。)

相続放棄をした者が、契約者(保険料負担者)および被保険者を被相続人とする生命保険契約に基づいて受け取った死亡保険金は、相続税法上は「みなし相続財産」として相続税の」課税対象となります。死亡保険金には一定の非課税額がありますが、相続放棄をした者が受け取った死亡保険金には非課税の適用はなく、全額が課税対象となります。(非課税枠分は実際に保険金を受け取った者に適用されます。)

【例】相続人が妻と長男の2人、長男は相続放棄、死亡保険金は2,000万円(妻1,500万円、長男500万円を受取り)の場合

非課税枠=500万円×2人=1,000万円 → 妻の非課税枠は1,000万円、長男の非課税枠はなし

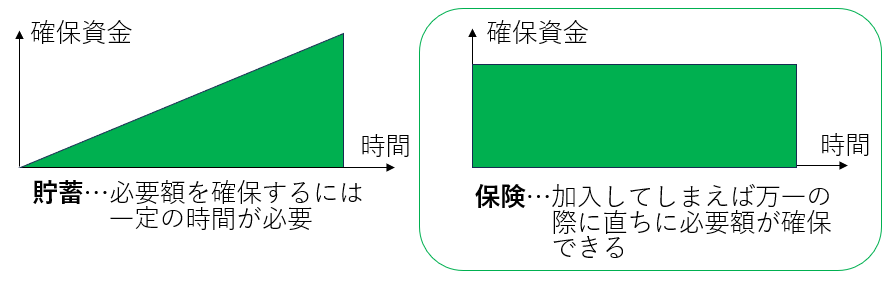

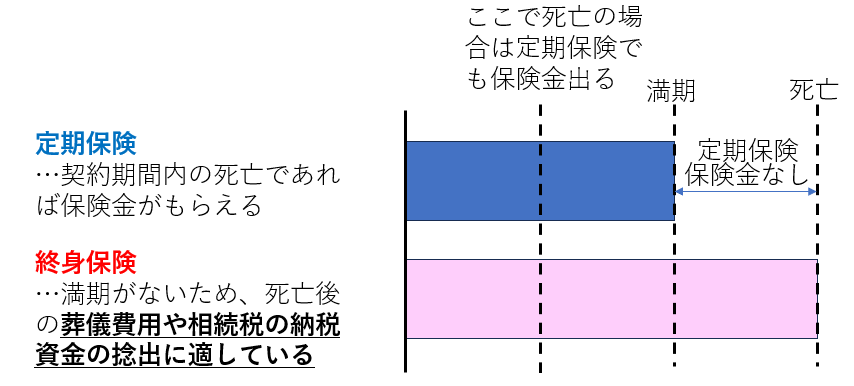

貯蓄は◢、保険は🔳と言われています。保険の主な種類は、定期保険、終身保険、養老保険で、納税資金対策に最適なのは終身保険です。

–

3つの相続対策について

①相続対策としては、①遺産分割対策、②納税資金対策、③税額軽減があります。

①遺産分割対策

遺産分割において、争いが生じるのを避けるために有効な方法は、「遺言」や「生前贈与」です。

②納税資金対策

相続税の納税が発生しそうな場合、つまり基礎控除額である3,000万円+600万円×法定相続人の数を上回る相続財産が見込まれる場合においては、相続開始を知った時から10ヵ月後には原則的に現預金にて相続税を納税する必要があることから、手元に納税用資金がある状況を作っておく必要があります。

前述のとおり、生命保険(終身保険)への加入は、有効な納税資金対策となります。このほか、相続発生後に資産を売却することにより、相続財産の取得費加算(相続財産にかかる譲渡所得の課税の特例)を利用する対策もあります。

③税額軽減

節税対策により税額を軽減する対策については、主に以下の方法があげられます。

生命保険の加入・・・・生命保険金の非課税枠(500万円×法定相続人の数の金額が非課税となります)の活用により、現預金で持つよりも相続税額を低く抑えられます。

不動産の購入・・・・土地や建物は相続税評価額に基づき相続税が算定されますが、通常の購入価額(市場価額)よりも低くなるため、現預金で持つよりも相続税額を低く抑えられます。

生前贈与・・・・資金移動を予めしておくことで、相続財産を抑えられます。ただし相続開始前3年(2024年1月以降は7年)以内の贈与財産については、「生前贈与加算」として相続税対象となるので注意が必要です。しかし、贈与税の基礎控除や配偶者控除などの制度をうまく活用することで、節税効果が得られます。また、孫は基本的には法定相続人ではない(代襲相続の場合は除く)ため、孫が相続や遺贈で財産を取得しなければ、「生前贈与加算」にならず、相続税は課せられません。

お墓の購入・・・・墓地、墓石、祭具、仏壇・仏具などは、相続税の課税対象外となるため、税額軽減の効果が得られます。