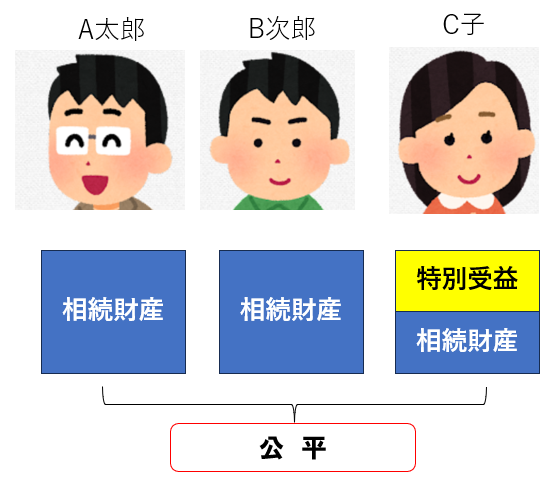

特別受益とは

相続人が複数人いる場合、特定の相続人が被相続人(亡くなった方)から生前に、特別に受けた利益のことを「特別受益」と言います。遺産分割においては、不公平にならないように、相続財産に特別受益分を加えて分割することになります。下図では、C子への生前贈与は財産の先渡しとみなされ、その分相続財産が減らされます。これを「特別受益の持戻し」と言います。

特別贈与の具体例としては、住宅購入資金の支援や、婚姻のための支度金、留学の学費、事業のための資金援助などが挙げられます。

一方、日常的にもらっていた生活費や仕送り、小遣いなどは、親族としての扶養義務の履行の範囲内と評価されれば、「特別受益」には当たりません。また、大学や留学の学費などの教育資金の贈与も、全ての子供達に対し、同じような金額の教育資金を贈与しているような場合は、「特別受益」と評価される可能性は低くなります。

何が「特別受益」なのかは明確な決まりはなく、用途や金額、被相続人の資産などを考慮して判断することになります。なお、「特別受益」の額は、贈与時ではなく、相続開始時の価格で計算します。

遺言書によって預貯金などの財産を遺贈された場合には、「特別受益」が発生する可能性があります。この場合、遺言により、「C子に対する婚姻のための支度金は特別受益として扱わない」などと記載することで、C子の持戻しを免除することが出来ます。

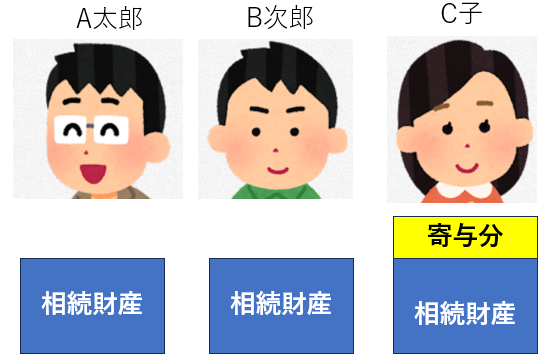

寄与分とは

長期にわたって被相続人の介護をしたり、家業を手伝うなど、被相続人の財産の維持または増加について特別の働き(寄与)した場合、その人の相続分に「寄与分」が加算されます。「寄与分」は、被相続人に対して貢献してきた相続人と、そうでない相続人間での公平を保つための制度です。寄与分を定める方法は、相続人全員の協議が基本ですが、纏まらなければ調停、調停不成立の場合は審判となります。

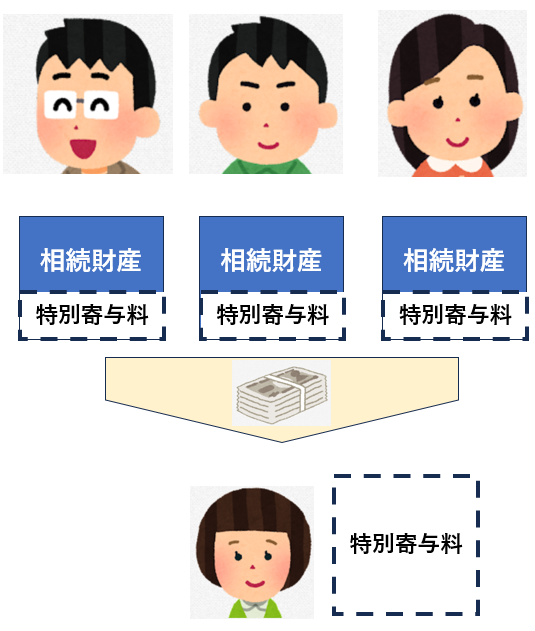

寄与分は相続人の寄与行為に対して認められるものですが、相続人以外の親族※が被相続人に対して、無償の療養看護等の労務の提供を行った場合は、「特別寄与分」として、寄与に応じた額の金銭(特別寄与料)の支払いを相続人に請求できます。

※相続人以外の6親等内の血族と3親等内の姻族(民法725条)

寄与分についても「特別受益」と同様、明確な基準がありません。寄与分に当たるかどうかの判断基準はありません。ゆえに、適用を認めるか、額はいくらにするか、など相続人間の協議が難航する可能性があります。

近年は介護に対する寄与分が問題となるケースが多く、これを予防するため、被相続人がC子の介護に対し「寄与分」を認めたい場合は、予め遺言で意思を明確化しておくことが望ましいと言えます。

特別受益と寄与分の主張制限(令和5年4月1日施行)

特別受益や寄与分があっても、長期間経過すると具体的相続分に関する証拠等が紛失してしまい、遺産分割が難しくなります。そのため、これらの主張に期限を設けるという新たなルールが施行されました。

具体的には、相続開始日(死亡日)から10年以内に家庭裁判所に調停ないし審判の申し立てをしていない場合は、原則として特別受益や寄与分の規定は適用されないことになりました。申し立てはしていたけれども、分割協議が長引き10年を経過した場合には、特別受益や寄与分の規定が適用される余地は残ります。なお、このルールは、改正施行前に開始された相続についても原則適用されます。

言い換えると、相続開始から10年を経過した後に行われる遺産分割においては、特別受益や寄与分は反映されずに、単純に、法定相続分(または指定相続分)によって相続分が定まる、ということです。(民法904条の3)