ここでは、不動産を相続する際の相続税の評価の仕組みや相続税の特例について説明いたします。なお、相続税の仕組みについてはこちらをご覧下さい。

①相続税における土地の評価

市街地にある宅地は「路線価方式」で評価します。宅地が面する道路ごとに付された1㎡あたりの価格(路線価)に基づき評価額を計算します。⇒路線価:令和2年分 財産評価基準書 三条市 – 町丁名索引|国税庁 (nta.go.jp)

路線価は公示価格(国土交通省が毎年定める一般の土地取引の価格の指標となる価格)の概ね80%程度とされています。

市街地以外の、路線価が定められていない郊外地や農村部などの宅地は、「倍率方式」で評価します。固定資産税評価額に一定の倍率を掛けて評価額を計算します。

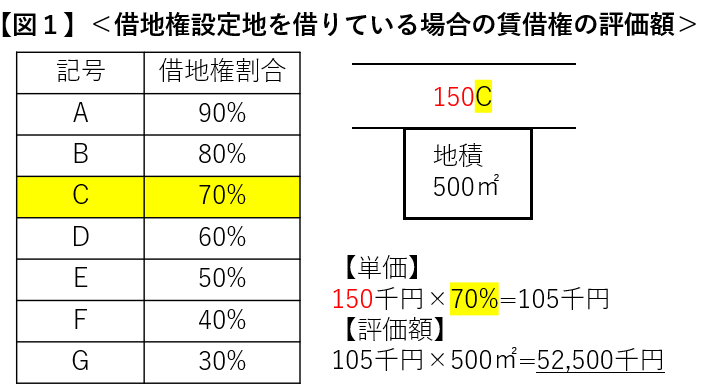

【図1】では、「借地権設定地を借りている場合の賃借権の評価額」を例示しましたが、宅地は、自用地、借地権設定地、貸宅地、貸家建付地に分類し評価します。

自用地とは、土地所有者が自分のために使用している宅地です。「路線価方式」または「倍率方式」で計算した評価額そのものです。借地権設定地は、自用地評価額に【図1】の借地権割合を掛けて計算するので、自用地よりも税金の元になる評価額が低く計算されることになります。貸宅地は、借地権が設定されている宅地を貸している側の評価額で、自用地評価額に(1-借地権割合)を掛けて計算します。つまり【図1】で借地権割合は30%でしたので、貸宅地の割合は70%です。最後に、貸家建付地ですが、自分の土地にアパートなどを建てて他人に貸している場合の宅地のことです。自用地評価額に(1ー借地権割合×借家権割合×賃借割合)を掛けますが、この値は概ね8割の計算結果となるため、自用地評価額の8割程度と考えればよいでしょう。

このように、税金の計算の元となる宅地の評価額は、自用地を満額とした場合、借地権設定地、貸宅地、貸家建付地はそれぞれ割引がある、と考えるとよいでしょう。ちなみに、父の土地を息子が無償で借りて家を建てていた場合は、借地ではなく、自用地として評価されます。

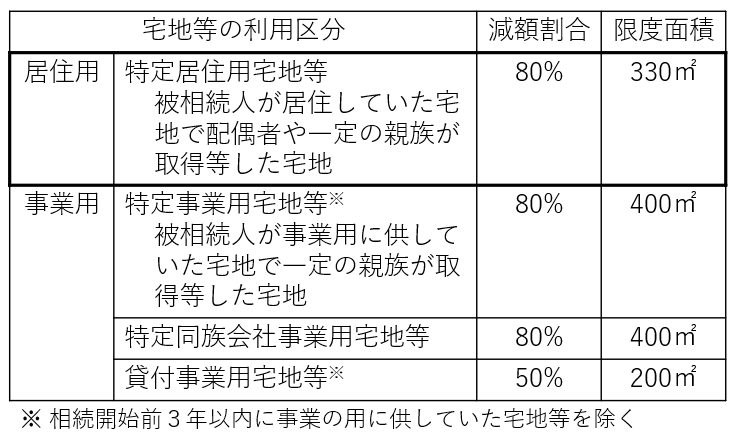

②小規模宅地等の課税価格の計算の特例

被相続人(亡くなった方)が住んでいた宅地や事業用地を相続により引き継ぐ場合、評価額が高額になると、相続税の納付のために土地を売却しなければならないなど、円滑な相続が困難になってしまいます。このような宅地については、一定の要件を満たせば、通常の評価額を大きく減額することが出来る制度があります。この制度を小規模宅地等の課税価格の計算の特例といいます。評価額が下がれば、相続税の納付額が下がります。

適用対象となる宅地の要件については以下のとおりです。

・被相続人または被相続人と整形を一にする親族の事業用または居住用の宅地であること。

・建物または構築物の敷地であること。空地や青空駐車場は適用外。

・申告期限(亡くなってから10ヵ月以内)までに遺産分割が終了していること。ただし遺産分割が終わらず、申告期限から3年以内に分割が完了した場合は、後から更正の請求手続きをすれば適用可能。

–

相続のプロである行政書士に任せることで、期限までにスムーズなお手続きを勧められます。土地の登記や税金の納付については、ワンストップで司法書士や税理士へに連携しますので、安心です。